В этой заключительной части я подведу итоги своего опыта работы с нативной рекламой банковской карты, поделюсь расчётами и выводами.

Технические сбои и потерянное время

В предыдущем материале я рассказывала, что рекламную статью необоснованно ограничили в показах. Из-за этого она провела бо́льшую часть акции впустую, упуская время, когда целевая аудитория была наиболее активна. Вместо того чтобы расстраиваться, я решила использовать для неё бонусные показы, чтобы продолжить эксперимент.

Однако после настройки бонусных показов система запросила повторную проверку статьи. Хотя я уже использовала такой инструмент ранее, с повторной модерацией столкнулась впервые. Проверка заняла пару дней, но, что важнее, сами показы так и не запустились — ни через три, ни через четыре дня.

Обращение к менеджеру не принесло ясности: он ответил, что нуждается в уточнении информации. Прошла неделя, а проблема так и осталась нерешённой. Позже выяснилось, что это была не локальная ошибка, а системная проблема на всей рекламной площадке. К моменту, когда технические неполадки могли быть устранены, рекламная кампания уже завершилась, и вопрос потерял актуальность.

Отсутствие прозрачности и долгое ожидание отчётов

Во время проведения акции я обратилась в рекламное агентство с ключевым вопросом: как отслеживать эффективность? Мне были важны метрики:

- переходы читателей по рекламной ссылке;

- количество реально оформленных карт, а не просто просмотров предложения.

Ответ меня удивил: данные будут предоставлены только после окончания акции, когда банк их выгрузит. Таким образом, я работала вслепую, без возможности оперативного контроля и корректировки стратегии.

По завершении кампании я снова запросила результаты. Ответ был ещё более обескураживающим: «Специалист в банке, отвечающий за выгрузку отчётов, ушёл в отпуск». В крупной финансовой организации только один человек обладает такой компетенцией? Это объяснение вызвало и недоумение, и раздражение.

На следующий день в личном кабинете появилось более формальное уведомление о задержке «по техническим причинам». Итоговые данные я получила только через пять дней ожидания.

Финансовый итог и сложности с выводом средств

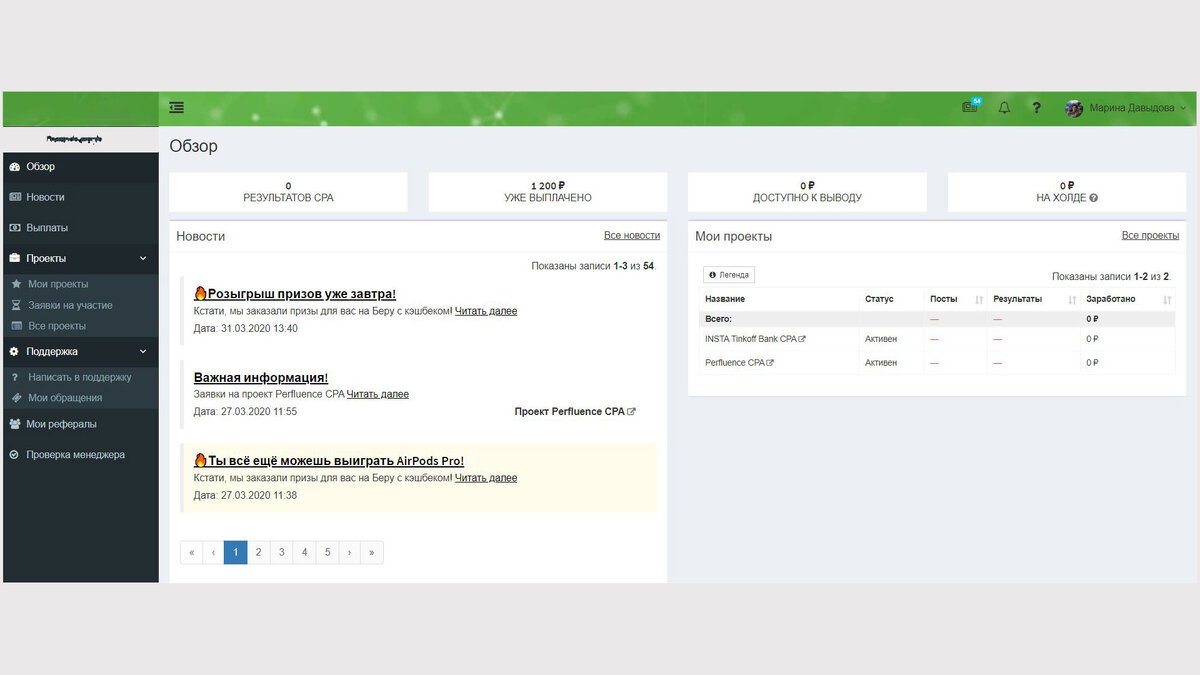

Согласно отчёту, благодаря моей статье было оформлено две банковские карты. Мой гонорар составил 1200 рублей. Однако эти средства были заморожены на две недели — стандартная процедура, видимо, для проверки легитимности действий.

Ровно через 14 дней деньги стали доступны для вывода. Но здесь возникла новая сложность: из предложенных вариантов вывода мне подошёл только Qiwi-кошелёк, которым я не пользуюсь. Пришлось завести его специально для этой операции.

Теперь, чтобы перевести эти деньги на свою основную банковскую карту, необходимо заплатить комиссию в 3%. Альтернатива — потратить их внутри системы на какие-либо услуги, чтобы избежать потерь при выводе.

Ключевые выводы из эксперимента

1. Сотрудничество с рекламным агентством: я приняла решение больше не работать с этим посредником. Процесс оказался излишне бюрократизированным, непрозрачным и долгим. Отсутствие реального контроля за ходом кампании и сомнения в полноте предоставленных данных подрывают доверие.

2. Отношение к нативной рекламе в целом: несмотря на негативный опыт с агентом, сама модель нативной рекламы мне интересна. Если появится рекламодатель, готовый к прямому сотрудничеству, с чёткой и прозрачной схемой работы, и тема его продукта будет мне близка, я рассмотрю такое предложение.

Хронология всего процесса: статья была написана 18 февраля, а деньги на электронный кошелёк поступили только 27 марта. Весь цикл от создания контента до получения вознаграждения занял более месяца, что стоит учитывать при планировании подобных проектов.